iDeCoは将来の年金対策としての税優遇制度です。定年退職を迎える為の年金を受け取る目的としては、非常に役立ってくれる制度です。NISAと同じ様に投資する際の運用益が非課税となる他、掛け金が全額所得控除出来るメリットや年金受け取り時での税金の優遇制度もあるので、積極的に使っていきたい制度です。それでは、実際にどれ程の節税効果があるのでしょうか。一般的なサラリーマンを例に検証してみたいと思います。

iDeCoの成り立ち

iDeCo(個人型確定拠出年金)は、日本政府が2001年10月1日に導入した制度で、個人が自分で選択した運用商品に掛け金を積み立て、運用成果に基づいて老後の資産形成を支援する目的で始まりました。少子高齢化や年金制度の持続可能性が問われる中、公的年金だけでは老後の生活資金に不安を抱く人も増加しています。その背景から、政府は民間での自助努力による資産形成を促進するために、iDeCoやNISA(少額投資非課税制度)などの制度を整備し、税制優遇を提供しています。

主な概要と位置付け

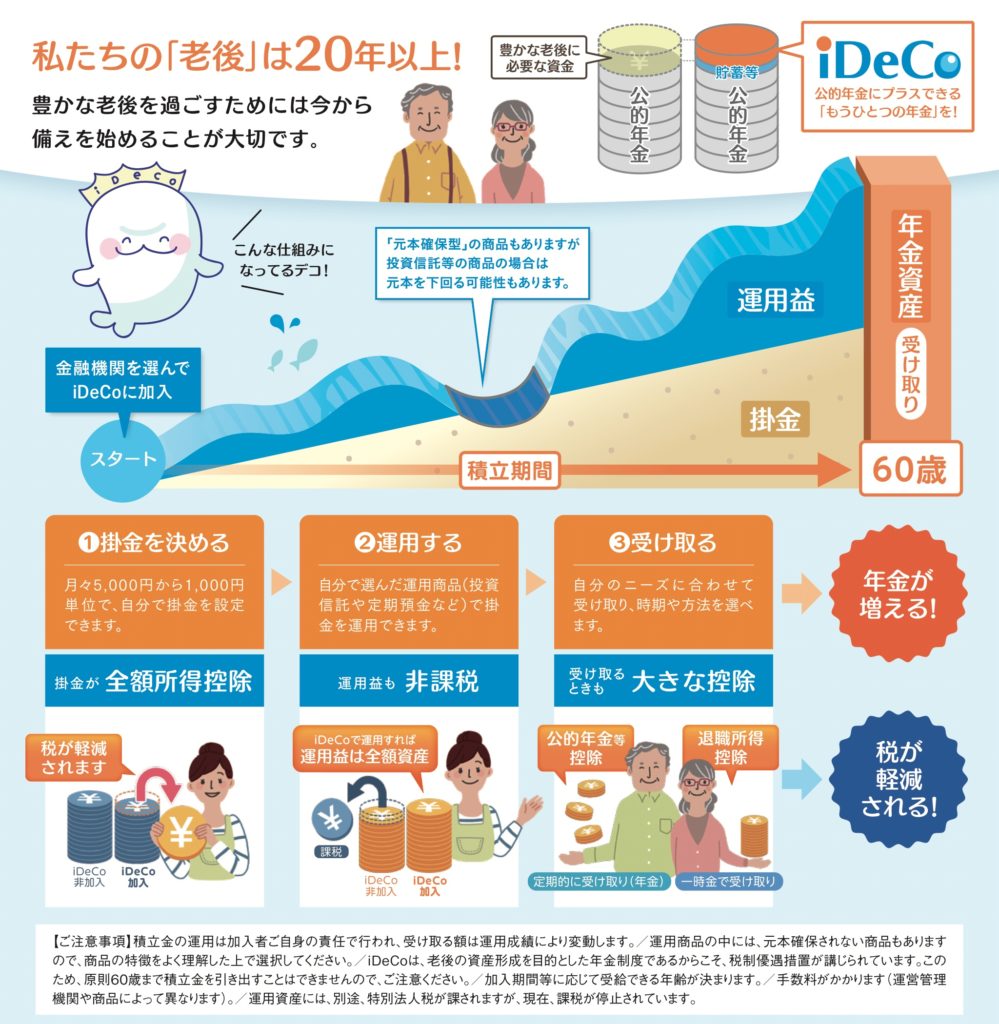

iDeCoは、公的年金とは異なり、自らが積み立て、運用し、老後の資産を築くための制度です。特徴的な点は、掛け金が全額所得控除の対象となることや、運用益が非課税になる点、そして受取時に退職所得控除または公的年金等控除を受けられることです。加入対象は原則として20歳以上60歳未満の全ての国民で、会社員、公務員、自営業者などによって月の拠出限度額が異なります。

掛け金をするメリットとデメリット

メリット

(1) 税制優遇

iDeCoの掛け金は全額が所得控除対象であり、所得税・住民税の節税効果があります。運用益も非課税であるため、通常の金融商品のように利益に20.315%の税金がかかることがなく、長期的な資産形成には大きなメリットとなります。

(2) 老後資産形成の強化

iDeCoは長期積立を前提としているため、時間を味方にした資産形成が可能です。複利効果も得られるため、コツコツと積み立てていくことで大きなリターンが期待できます。

(3) 受取時の優遇

iDeCoの受取は一括受取か年金方式か、もしくは併用が選択でき、受け取り方に応じた税制優遇が用意されています。一括受取は「退職所得控除」が、年金方式は「公的年金等控除」が適用され、税負担を抑えることができます。

デメリット

(1) 原則60歳まで引き出せない

一度積み立てた資産は、原則として60歳まで引き出すことができません。そのため、急な出費やライフイベントのために資金が必要な場合でもiDeCoからは資金を引き出せない制約があります。

(2) 元本割れのリスク

iDeCoの資産運用は自己責任で行われるため、元本保証がありません。市場の変動や運用方法によっては元本割れが発生する可能性があるため、リスクを理解したうえで運用する必要があります。

(3) 手数料が発生する

iDeCoの加入には手数料がかかり、運用を続けるためにも信託報酬や維持費用などがかかります。信託報酬は運用商品の種類や運用会社によって異なるため、手数料負担を考慮して商品を選ぶことが重要です。

コメント